Prix de l’énergie industrielle et compétitivité internationale

Comment les coûts énergétiques façonnent la compétitivité de l’industrie française face aux marchés mondiaux. Une analyse des défis, stratégies et enjeux géopolitiques.

L’énergie au cœur de la compétitivité

L’industrie française fait face à un paradoxe : disposer d’une électricité historiquement bon marché grâce au nucléaire, tout en voyant ses coûts énergétiques globaux augmenter. Entre 2021 et 2024, les prix de l’électricité ont plus que triplé en Europe, remettant en question la viabilité économique de nombreux secteurs intensifs en énergie.

C’est particulièrement vrai pour la chimie fine, la métallurgie et les secteurs agroalimentaires. Ces industries n’ont pas juste besoin d’électricité — elles ont besoin d’électricité stable et abordable. Or, les prix volatiles des marchés européens, combinés aux taxes carbone croissantes, changent la donne.

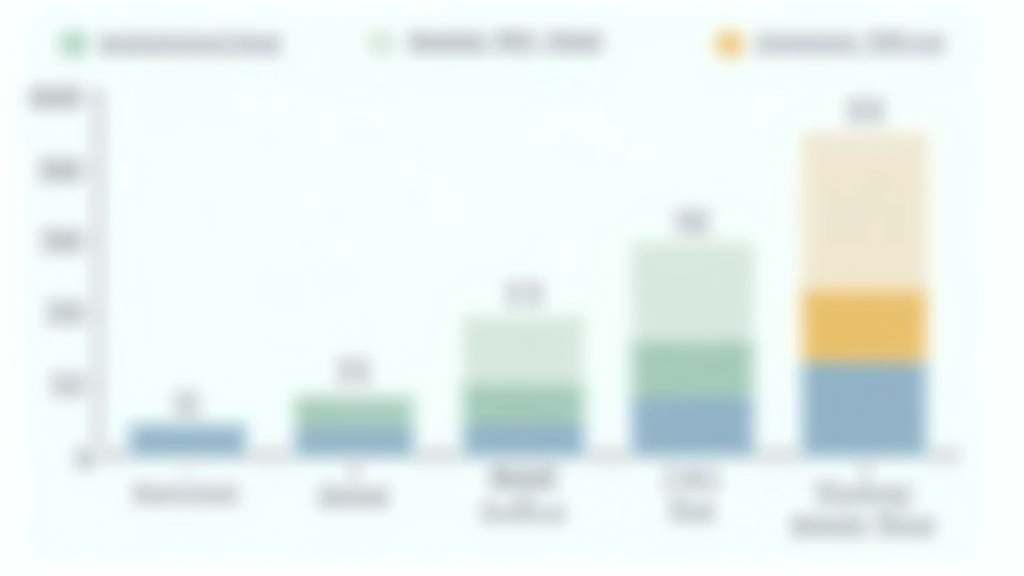

La structure des coûts énergétiques français

L’électricité industrielle en France comprend plusieurs composantes. D’abord, le coût de production — où la France reste compétitive avec ses 70% de nucléaire. Mais ça s’arrête là.

Les taxes et contributions représentent environ 30-35% du prix final. Il y a la contribution climat-énergie (taxe carbone implicite), les tarifs d’utilisation du réseau, et depuis 2023, un mécanisme de solidarité énergétique européen. Une usine chimique à Cologne paie donc significativement moins qu’une usine équivalente à Lyon, même si toutes deux utilisent du nucléaire.

Ajoutez à ça la volatilité des prix du gaz naturel — qui affecte les marchés de l’électricité même en France — et vous comprenez pourquoi les directeurs industriels ne dorment plus.

Comparaisons internationales : où la France se positionne

Comparer les prix énergétiques internationalement, c’est complexe. Mais les chiffres parlent d’eux-mêmes. Une tonne d’acier produite en Suède (hydroélectricité bon marché) revient 15-20% moins chère qu’en France. En Allemagne, les industries énergivores reçoivent des exonérations que la France ne peut offrir sans risquer une sanction européenne.

Les États-Unis, avec leur gaz naturel bon marché issu de la fracturation, offrent un avantage compétitif énorme. Une usine chimique américaine paie 30-40% moins cher son énergie qu’une équivalente française. C’est ce qui explique pourquoi Intel a choisi l’Ohio plutôt que la Bretagne pour son usine de semi-conducteurs.

La réalité ? La France n’est plus un paradis énergétique pour l’industrie. Elle reste compétitive dans les secteurs à forte valeur ajoutée — aéronautique, pharmaceutique, électronique — mais elle perd du terrain dans la fabrication de base.

Stratégies pour maintenir la compétitivité

Les gouvernements, entreprises et régions testent plusieurs approches pour réduire l’impact des coûts énergétiques.

Autoproduction et autoconsommation

Les usines installent leurs propres panneaux solaires et éoliennes. Une aciérie du Nord-Est produit maintenant 40% de sa consommation. C’est plus coûteux initialement, mais ça sécurise les coûts à long terme.

Efficacité énergétique intensifiée

Optimiser les processus pour consommer moins. Une cimenterie bretonne a réduit sa consommation énergétique de 18% en trois ans via des améliorations technologiques et opérationnelles.

Contrats long terme et couverture

Au lieu d’acheter sur le marché spot, les grands consommateurs signent des contrats de 10-15 ans à prix fixe. C’est moins profitable en période de baisse, mais ça réduit l’incertitude.

Relocalisation stratégique

Certaines productions migrent vers des régions où l’énergie est meilleur marché ou vers des zones portuaires pour réduire les coûts de transport. C’est un dernier recours, coûteux en investissement initial.

Le rôle du gouvernement et des politiques publiques

La France ne peut pas vraiment concurrencer les États-Unis ou la Suède sur les prix énergétiques bruts. Mais elle peut agir sur les marges. En 2025, le gouvernement a annoncé un fonds de 2 milliards d’euros pour soutenir les investissements en efficacité énergétique dans l’industrie. C’est un début, mais insuffisant pour changer la dynamique.

Il y a aussi la question des taxes carbone. Le système européen d’échange de quotas (SEQE) augmente les coûts énergétiques pour les secteurs intensifs en carbone. La France hésite : elle veut être ambitieuse sur le climat, mais elle ne peut pas non plus voir son industrie disparaître. C’est un équilibre difficile.

Les régions jouent aussi un rôle. Certaines proposent des terres à bas coût pour les usines énergivores, d’autres facilitent les permis pour l’installation d’énergies renouvelables. C’est un jeu de concurrence intra-française qui reflète les tensions nationales.

Perspectives pour 2026-2030

Le futur énergétique français dépendra de trois facteurs clés. D’abord, le calendrier de redémarrage des réacteurs nucléaires. Si EDF réussit à relancer ses 32 GW de capacité fermée d’ici 2027, les prix pourraient baisser de 10-15%. Sinon, la dépendance à l’import d’électricité allemande (souvent plus chère) persiste.

Ensuite, l’accélération du déploiement des renouvelables. La France cible 100 GW d’éolien et 100 GW de solaire d’ici 2030. C’est ambitieux, mais chaque GW ajouté réduit la dépendance aux imports et stabilise les prix.

Enfin, les choix européens sur les taxes carbone et les mécanismes de solidarité énergétique. Un accord pour harmoniser les charges fiscales énergétiques aiderait les industriels français à mieux planifier. Mais ça reste hautement politique.

En résumé : la France n’a pas le luxe d’ignorer ses coûts énergétiques. Elle doit continuer à investir massivement dans le nucléaire, accélérer les renouvelables, et aider ses industries à devenir plus efficaces. Ce n’est pas une solution rapide, mais c’est le chemin réaliste.

Avis de lecture

Cet article est fourni à titre informatif et éducatif. Les analyses présentées reflètent l’état des connaissances en Mars 2026 et sont basées sur des données publiques. Les prix de l’énergie, les politiques gouvernementales et les contextes économiques évoluent rapidement. Pour des décisions d’investissement ou stratégiques spécifiques, consultez des experts en politique énergétique, des économistes spécialisés ou vos conseillers professionnels. Les projections mentionnées ne sont pas des garanties et dépendent de nombreux facteurs externes.

Articles connexes